Monde

Museum of Islamic Art, Doha, Qatar - Photo by Florian Wehde on Unsplash

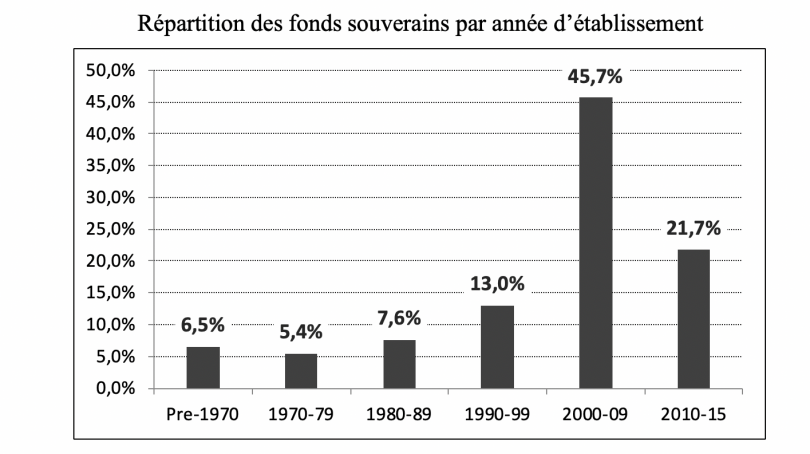

Avec son fonds souverain, le Qatar possède le PSG, plus de six hôtels à Paris et des actions chez Lagardère ou Total. De quoi en faire bondir plus d’un. Mais le pays s’insère dans une dynamique observée à plus large échelle. Plus de 45 % des fonds existants ont été créés entre 2000 et 2009. Les économistes Jeanne Amar, Christelle Lecourt et Valerie Kinon décryptent ce qui est à l’origine d’un tel engouement et les comportements de ces nouveaux placements.

Selon les auteures, il y aurait environ 78 fonds souverains — des fonds de placements financiers détenus par des États — aujourd’hui, représentant pas moins de 7,4 trillions de dollars1, 2. Le boom des produits de base dans le début des années 2000 a catalysé cette rapide ascension, mais la dynamique n’a pas cessé depuis lors. Quelles sont les raisons d’un tel engouement ? Les chercheures ont étudié 43 fonds, établis par 37 États sur la période 2005-2014 pour le savoir.

infographie Claire Lapique

Le sujet a fait naître de nombreuses polémiques. Les plus sceptiques dénoncent la perte d’indépendance nationale et les immiscions étrangères, y voyant non seulement l’intérêt économique, mais aussi les enjeux politiques et symboliques. Il en est ainsi des rachats multiples orchestrés par le Qatar en France. De la même façon, beaucoup ont fustigé la mainmise progressive des sociétés européennes par les fonds souverains du Moyen-Orient.

Le fonds est une entité à lui seul géré indépendamment de la banque centrale. Il peut s’agir d’actions, d’obligations ou encore de titres immobiliers détenus par un État3, dont l’objectif est de gérer l’épargne nationale en l’investissant dans le pays ou à l’étranger. C’est donc une institution d’État qui décide d’établir ses investissements à l’étranger, ce qui explique les craintes qu’il génère.

Mais au-delà du poids symbolique, d’autres facteurs liés aux caractéristiques des pays émetteurs influencent leur création. Pour les déterminer, les auteures comparent les 37 États qui ont créé un fonds entre 2004 et 2015 à 53 pays sélectionnés aléatoirement parmi ceux qui n’en ont pas créé.

D’après les auteures, l’excès de réserves étrangères est une des causes principales à la création de ces fonds. Il permet d’éviter la mauvaise gestion de cette nouvelle manne d’argent en privilégiant les retours sur investissement de long terme et moins risqués.

L’excès de réserves étrangères est un phénomène observé dans les pays qui ont d’abondantes réserves naturelles ou un excédent commercial. Dans l’échantillon étudié, 60 % des fonds sont créés à la suite de l’augmentation du prix des matières premières.

Baser ses recettes sur l’abondance de ces ressources naturelles n’est pas une solution pérenne. Les revers, tels que l’épuisement des ressources ou la volatilité des prix déstabilisent l’économie. Pour minimiser l’impact négatif, le fonds souverain permet de conserver les excès de réserves et de faire face aux possibles coups durs futurs. C’est ce qu’a fait le Mexique en créant le Fonds de stabilisation et de développement du pétrole mexicain en 2014.

C’est aussi un remède contre les dangers de la « maladie hollandaise » encore appelée « malédiction des ressources naturelles ». L’accroissement des recettes d’exportation issues de l’augmentation de la rente des ressources naturelles entraîne l’appréciation de la devise, ce qui finit par nuire à la compétitivité-prix des exportations du pays et scléroser toute l’économie du pays. La mise en place d’un fonds souverain pourrait être une solution pour réduire ces effets néfastes en réinvestissant les recettes issues de la rente des ressources naturelles à l’étranger et non dans le pays.

Photo by Roman Kraft on Unsplash

Parmi les 37 pays qui ont créé un fonds souverain, 77 % présentent un niveau élevé de corruption, contre seulement 2 % parmi ceux qui n’en ont pas. Curieusement, la mauvaise gouvernance pousse certains gouvernements à créer un fonds d’État par lequel l’argent échappe aux réseaux mafieux ou corrompus. C’est un moyen efficace de vérifier la traçabilité des profits tirés des ressources naturelles et d’éviter qu’ils nourrissent l’économie souterraine.

Dans une étude de 2003, Sala-i-Marin et Subramanian4 montrent que le Nigeria a souffert d’une mauvaise gouvernance et du gaspillage des rentes, entraînant ainsi une faible croissance sur le long terme. Une des solutions trouvées par le gouvernement a été la création d’un fonds souverain en 2012. Un bon nombre de gouvernements autoritaires ont suivi cet exemple.

Beaucoup sont des « fonds de développement » dont l’objectif diffère de ceux de « stabilisation » vus précédemment5. Ils utilisent les rentes pour développer les infrastructures nationales tout en évitant la corruption qui gangrène les institutions en place. Le fonds d’investissement du Nigeria a pour objectif de faire profiter aux générations futures de Nigérians les rentes de pétrole obtenues.

Si les fonds souverains proviennent majoritairement de pays émergents, ils se destinent pour la plupart vers les pays développés. Dans un second article scientifique6, Jeanne Amar, Bertrand Candelonb, Christelle Lecourt et Zhou Xun montrent que 26,6 % d’entre eux se destinaient à l’Europe de l’Ouest tandis que 18,2 étaient orientés vers les États-Unis sur la période 2000-2015.

Ce choix est guidé par des raisons multiples. Selon certaines recherches, une forme de « biais de l’habitat »7 explique que l’État investit vers des pays voisins ou qui partagent la même culture ou religion. Or, pour les auteurs, d’autres raisons président et expliquent cette géographie inégale.

Les fonds visent la stabilité et, comme il s’agit de l’épargne du pays, il faut prendre le moins de risques possible. Ils privilégient donc des pays où la bonne gouvernance assure la stabilité économique. Pour le montrer, les auteurs étudient la distance séparant les pays émetteurs de fonds de ceux auxquels ils le destinent à travers plusieurs indicateurs (géographie, corruption, inflation, stabilité gouvernementale ou encore religion). Les États ont tendance à investir dans des contextes différents des leurs puisque la majeure partie des pays ont une faible gouvernance ou un faible niveau de démocratie.

Photo by Van Veen jf on Unsplash

De façon surprenante, ce n’est plus la bonne gouvernance qui fait fluctuer le montant investi. Il augmente selon le degré d’ouverture financière du pays, peu importe qu’il s’agisse d’une démocratie ou non. Les auteurs ont pu déceler cette différence en étudiant séparément les décisions d’investissement liées au montant et à la destination.

À propos du montant alloué, choisi de façon opportuniste et risqué, le comportement des investisseurs va parfois à l’encontre de l’objectif de stabilité des fonds souverains. Cette attitude relève principalement des pays du Moyen-Orient, qui influencent ainsi le résultat obtenu. Leur prise de participation est plus active et davantage opportuniste.

Les fonds souverains sont souvent accusés d’incursions politiques. C’est d’autant plus le cas que la majeure partie est émise du Moyen-Orient ou d’États autoritaires, et se dirige vers les pays occidentaux. Cette asymétrie a tendance à produire un effet de loupe qui ferait oublier les déterminants sous-jacents à l’existence des fonds souverains.

Si les prises de participations majoritaires et les rachats d’actions font peur, parce qu’ils ont de fortes significations symboliques et politiques, les États disposent de garde-fous. Chaque pays établit ses propres limites à l’aide de restrictions légales sur les investissements directs à l’étranger (dont les fonds souverains font partie). Même si la France est apparue dans le top 5 des pays les plus attractifs de la planète8, elle a récemment renforcé son contrôle sur certains secteurs stratégiques. La sécurité publique, l’énergie, l’eau, les transports ou encore la défense faisaient déjà l’objet d’un contrôle plus étroit, puisque soumis à autorisation du ministère de l’Économie. En janvier 2019,9 sont venues s’ajouter, notamment, les opérations spatiales, la cybersécurité, l’intelligence artificielle…

De par leur nouveauté et leur multiplication, les fonds souverains suscitent curiosité et défiance. Plus qu’un phénomène de mode, ils révèlent aussi la nécessité de multiplier les actifs sûrs pour les pays à faible gouvernance.

![]()

Un média d’information qui rend la science économique accessible à tous